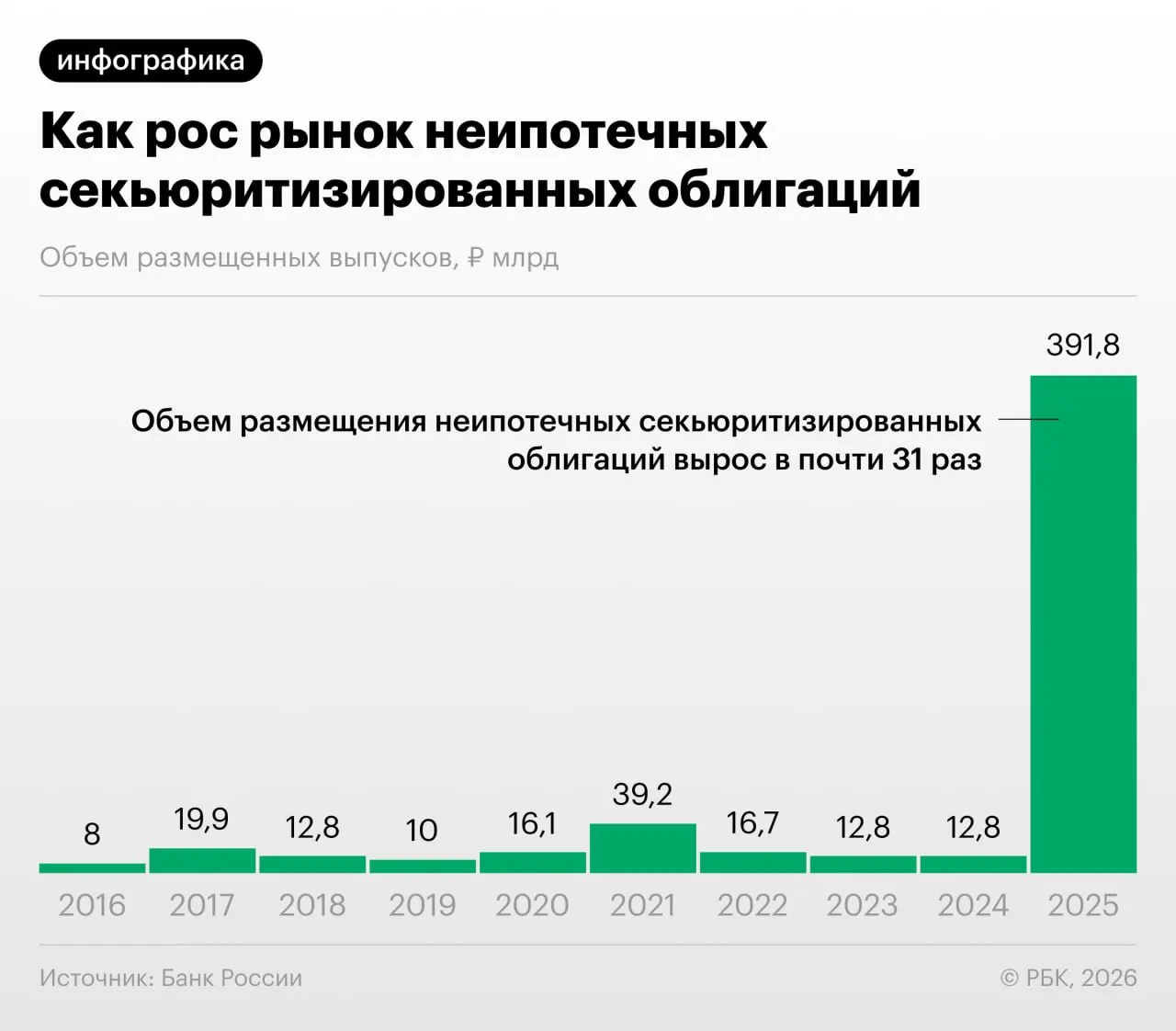

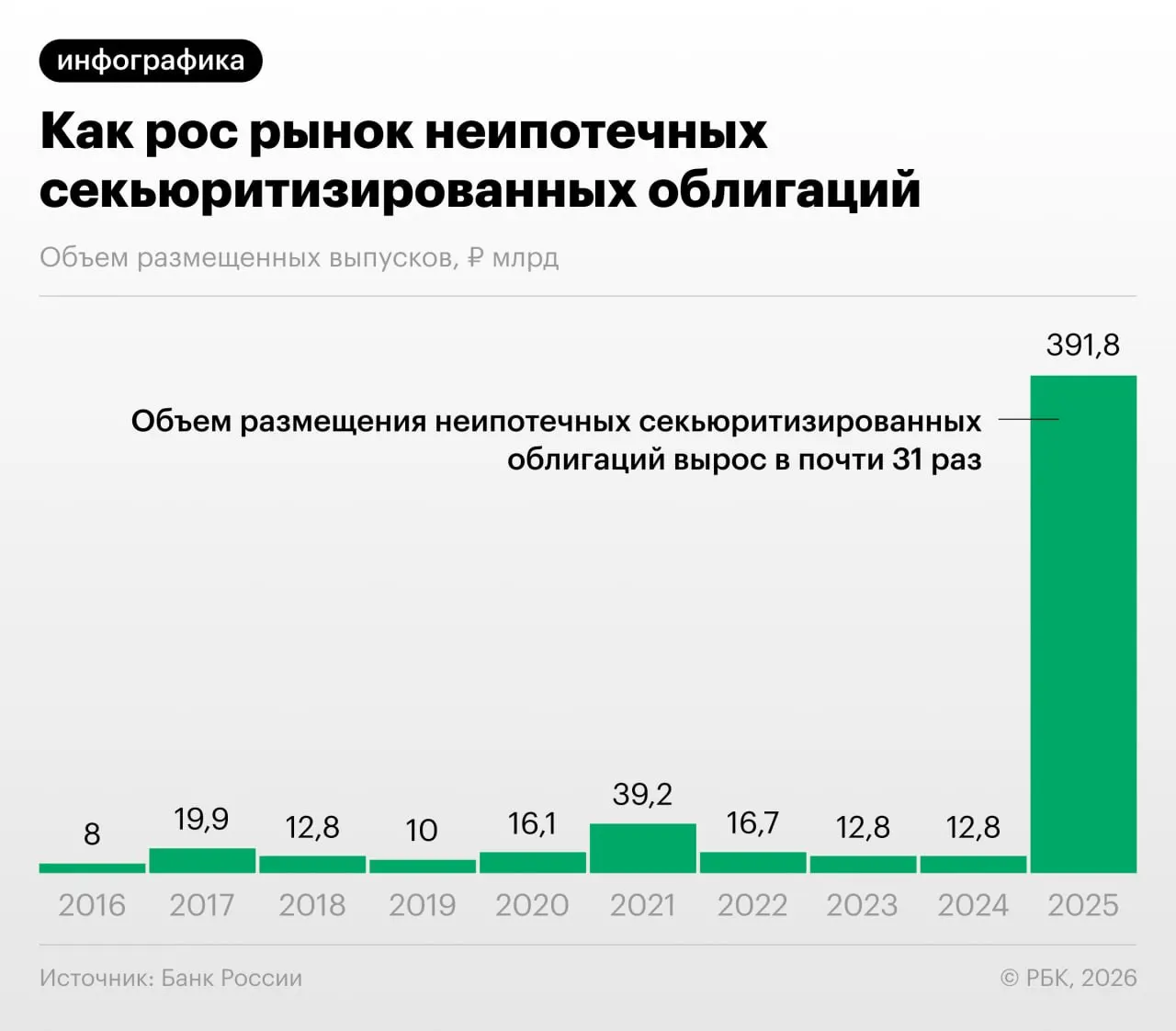

Банк России в Обзоре финансовой стабильности отметил, что в 2025–2026 годах российские банки значительно увеличили выпуск облигаций, обеспеченных потребительскими кредитами. Такая секьюритизация позволяет перераспределять портфели розничных ссуд и снижать нагрузку на капитал банков.

Коротко о механике и проблемах

- Секьюритизация переводит розничные кредиты в выпуски облигаций, которые затем размещаются на рынке.

- Участники рынка используют эту схему не только для оптимизации капитала, но и для регуляторного арбитража: выкупают выпуски друг у друга и меняются портфелями.

- Регулятор и аналитики отмечают быстрый рост объемов неипотечной секьюритизации и обеспокоены его последствиями для прозрачности и оценки рисков.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют»

— Дмитрий Александров, управляющий директор «Ренессанс Капитала».

ЦБ предупреждает, что быстрый рост секьюритизации может скрывать качество кредитных портфелей и затруднять оценку рисков для инвесторов. Отдельная проблема — недостаточная прозрачность структуры эмиссий и критериев отбора займов, лежащих в основе облигаций.

Почему это важно для рынка и инвесторов

Если секьюритизация будет расти без усиления раскрытия информации и контроля, это может привести к накоплению системных рисков: банки получат стимулы перераспределять и скрывать проблемные кредиты, а инвесторы — недооценивать потенциальные потери.